一、 批准预售总量

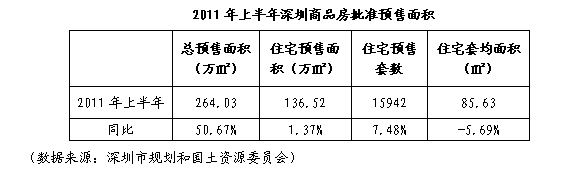

2011年上半年,深圳共有34个项目取得批准预售,新增商品房264.03万平方米,同比增加50.67%。新增商品住宅项目中有23个项目套均面积在90平方米以内,占比69.7%,其中又有9个套均面积低于80平方米,占比27.27%。

从各类型商品房批准预售面积比重看,住宅占95.65%,包括住宅和单身公寓。商业用房均为裙楼商业,比重仅4.35%。

二、 商品住宅新增供应

1、各月商品住宅新增供应量

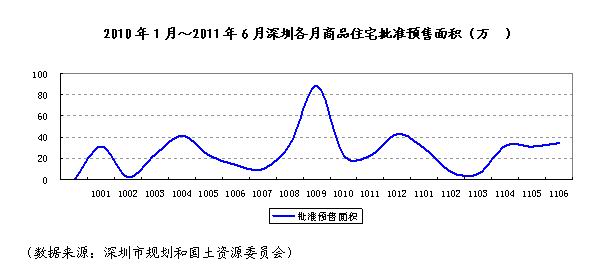

2011年上半年,从紧的房地产宏观调控政策延续,加上春节长假的影响,商品住宅新增供应量跌入低谷,其中2月仅有1个万科项目入市,可售面积7.03万平方米。

3月~4月,随着市场需求的回升,商品住宅新增供应量略有上浮,但幅度不大,5月~6月上升幅度平缓,与4月新增住宅供应量持平。

2、各区商品住宅新增供应

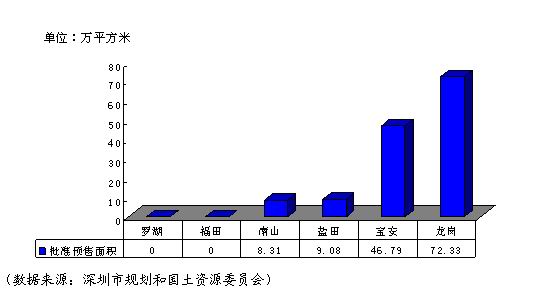

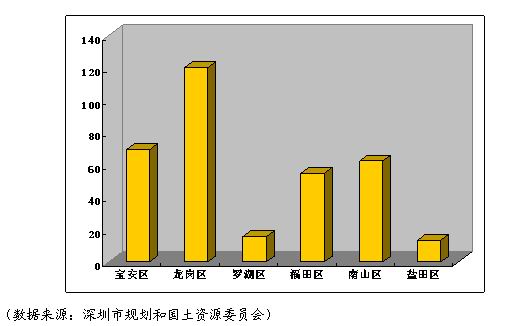

2011年上半年,深圳新增商品住宅基本上集中在特区外,上半年入市的33个新盘中有4个分布在特区内、其余均位于特区外。宝安、龙岗二区批准预售面积占全市的比重达到87.26%。龙岗区新增住宅面积达72.33万平方米,占全市五成以上。

特区内新增住宅主要集中在盐田区和南山区,其中盐田区有3个项目入市,南山区有1个项目入市,新增住宅面积分别为9.08万平方米、8.31万平方米,占特区内的比重分别为52.21%、47.79%。

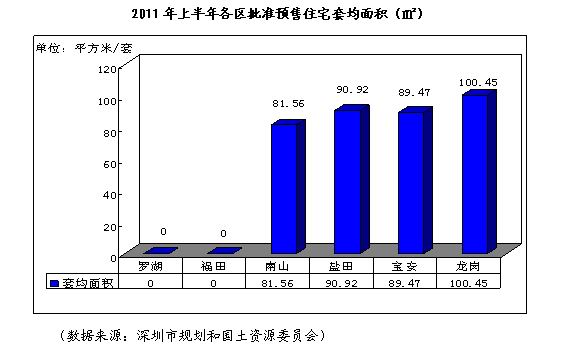

3、新增商品住宅套均面积

2011年上半年,深圳新增住宅套均面积为85.63平方米,同比下降5.69%。各区来看,罗湖区、福田区无预售住宅,其他各区商品住宅以中小户型为主,套均面积均在80-100平方米。

三、 2011年上半年深圳新房销售

1、销售总量

2011年上半年,深圳共成交新房17290套,成交面积121.43万平方米,成交套数较去年同期有所增长,但成交面积不足去年同期。其中,商品住宅成交113.35万平方米,占成交总量的93.35%,与去年同期相比减少了约13.99万平方米。商业和写字楼投资需求较去年大幅下降,上半年累计成交8.08万平方米,同比降低了51.20%。

2、剩余可售新房

截至2011年6月30日,深圳市累计剩余可售新房30818套,可售面积336.05万平方米,比去年同期分别低3.49%、5.42%。

具体从各区来看,剩余可售住宅主要集中在龙岗、宝安、南山三区,套数比重分别在14%~45%之间,其中龙岗剩余可售住宅比重达到45%;从各区存量新房面积看,龙岗、宝安、南山三区分别为120.16万平方米、69.38万平方米、62.32万平方米。

2、商品住宅成交总量

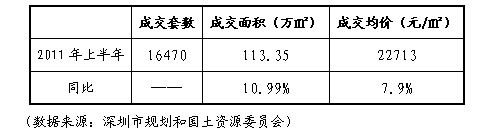

2011年上半年,深圳累计成交商品住宅16470套,成交面积113.35万平方米,同比减少10.99%;商品住宅整体成交均价约为22713元/平方米,同比上涨了7.9%。

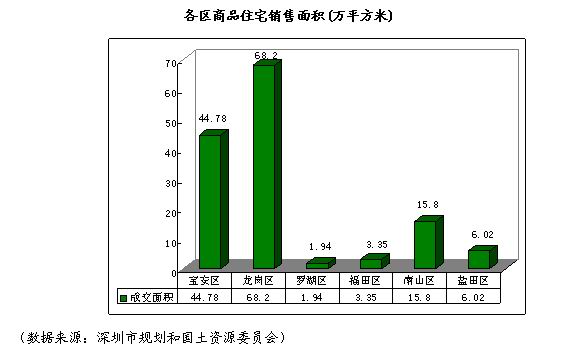

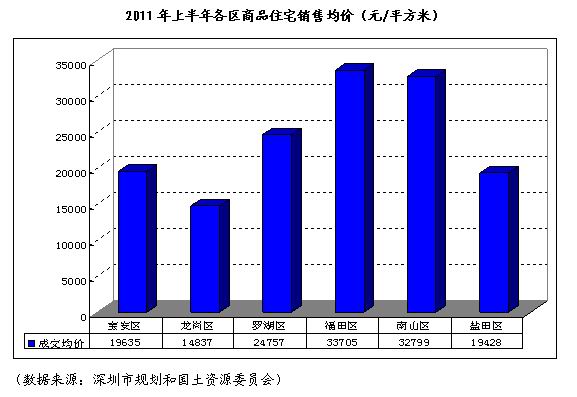

3、2011年上半年各区商品住宅成交面积

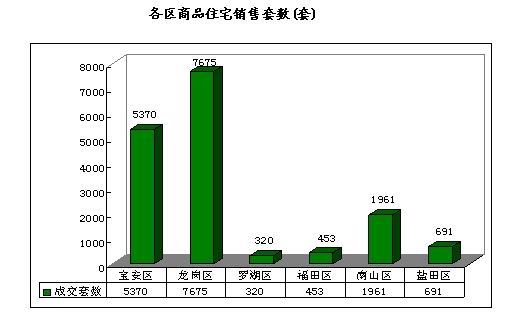

2011年上半年,深圳新房销售主要集中在龙岗、宝安,两区成交量分别为68.2万平方米和44.78万平方米,占总成交量80.65%。原特区内共成交27.11万平方米,以南山区和盐田区成交量为主,两区共成交21.82万平方米,占比80.49%。

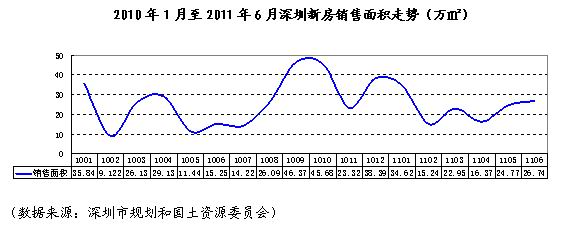

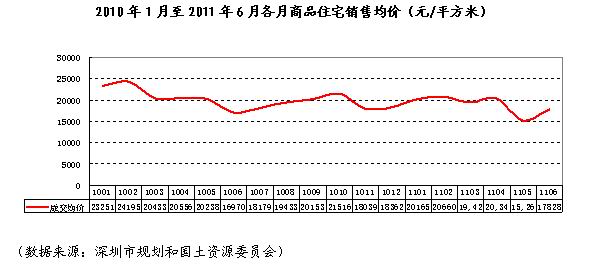

4、2010年1月~2011年6月各月商品住宅销售面积

2011年,为抑制通货膨胀物价上涨,国家持续加强对房地产市场的调控力度。仅上半年,存款准备金率六次上调至21.50%、要求银行减少房地产贷款、允许企业发行债券融资保障性住房资金、以核定价值计收二手房交易税费等措施接连出台。上半年,受到宏观调控的影响,深圳市新房销售涨幅不明显,月成交水平较低。但与去年同期相比,今年5-6月新房销售面积大幅增加,且有上涨趋势。

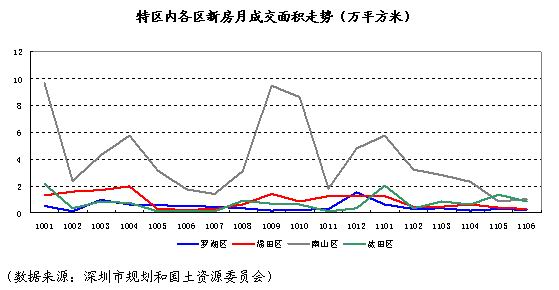

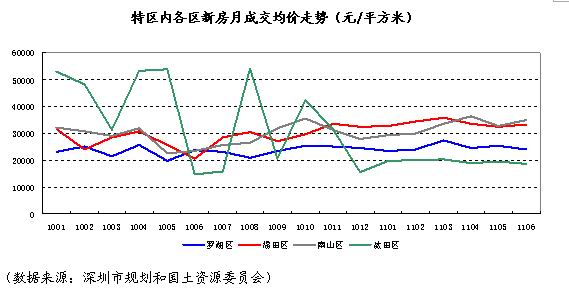

5、2010年1月至2011年6月各区新商品住宅销售走势

2011年上半年,特区内除南山区成交量有所下降外,各区商品住宅销售量基本持平。5月,盐田区成交量增加,超出南山区月成交量,6月,南山与盐田销售量基本相等。

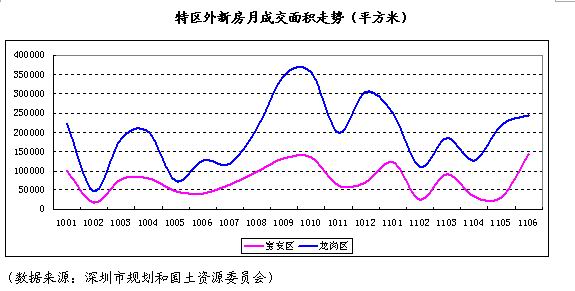

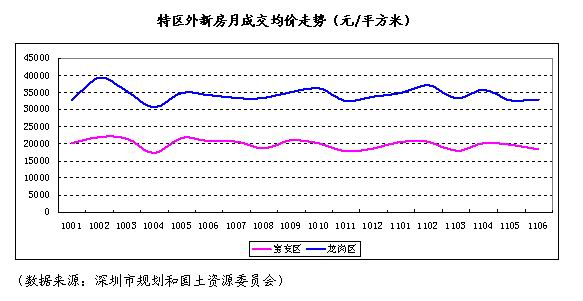

2011年上半年,特区外二区新房走势与特区内新房基本保持一致,但,宝安、龙岗在4月经历了销售波谷,交易量下跌。但经过市场反应和销售调整,5月至6月两区成交量呈现增加趋势,尤其宝安区的增加幅度迅速加大。

6、商品住宅销售均价

①各月商品住宅销售均价

2010年1月至2011年4月,深圳新商品住宅销售均价维持在19000-21000元/平方米,涨幅不大。从2011年4月开始,全市商品住宅整体成交均价大幅下跌,至2011年5月,跌至15263元/平方米,较4月下跌了24.98%。

②各区新房销售均价

2011年上半年,深圳全市商品住宅销售均价同比下跌10.52%,福田区、南山区和龙岗区销售均价较同期有所上升外,其他各区销售均价略有下跌。其中,南山区6月中旬入市的新项目雍景湾在短短数日热销36套住宅,成交面积2863.82平方米,成交均价33800元/平方米;延续热卖态势的铭筑成交均价31600元/平方米,鸿威海怡湾畔作为后海湾豪宅区成交16套住宅,成交面积1525.52平方米,成交均价44900元/平方米,另南山区浓厚的居家环境和绿色景观吸引大量需求,整体均价较同期上扬。福田区上半年商品住宅成交主要集中在梅林片区四季山水项目,6月份成交均价达34600元/平方米;华嵘榕公馆以其邻近地铁、小户型受到青睐,成交均价31700元/平方米。其他区在售楼盘上半年加紧的宏观调控影响较大,成交均价比同期略有下降。

特区外二区中,宝安区均价维持在20000元/平方米以内,与去年同期持平略有下降,主要受限价政策影响,大型社区楼盘水榭春天开售,项目均价155254元/平方米,6月的销售面积为7.49万平方米;龙岗区主要成交项目以普通商住物业为主,如大都汇、中海康城国际、振业城等,均价主要在15000元/平方米以内,区域整体均价为14837元/平方米,同比上涨10.34%。

③各区各月商品住宅销售均价

特区内各区中盐田区由于商品住宅成交量少,月成交均价走势受个盘成交面积比重的影响较大,因此波动幅度较大,其他区销售价格走势相对平缓。销售均价以南山区成交均价处于最高位,福田区均价次之,罗湖区与盐田区成交均价依次位列其后。

2010年1月~2011年6月,特区外二区商品住宅销售均价在小范围波动且呈下跌趋势。两区的均价走势基本一致,但龙岗区成交均价仍高于宝安区成交均价。

7、二手商品房销售

2011年上半年,深圳共成交二手商品房5283556072套,成交面积499.3518.4万平方米,成交面积同比减少3.74%。全市新房与二手房成交面积比为1︰3.6,与去年同期成交面积比相等。

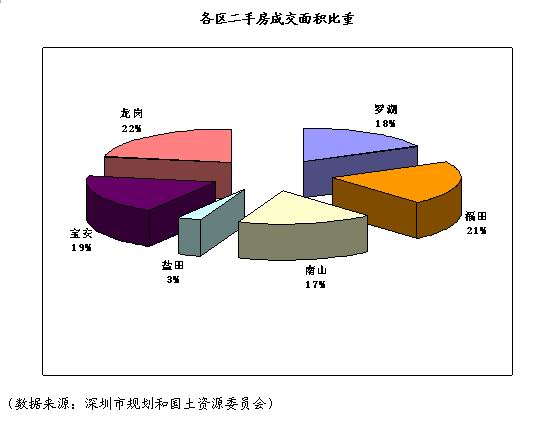

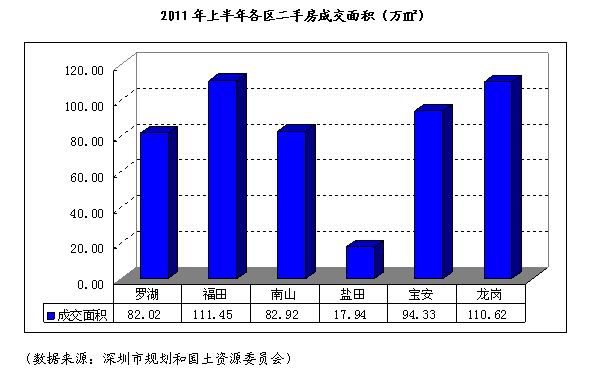

从各区来看,除盐田区外,其余各区二手房交易量差别不大,成交面积大致在82万平方米~110万平方米左右,占全市的比重大致在17%~22%左右。

2011年上半年,福田区、宝安区、龙岗区三区二手房成交套数均达到10000套以上,其中龙岗区和福田区成交面积达110万平方米。未来,随着特区外配套设施、基础设施的进一步完善,二手房交易量将更加活跃。

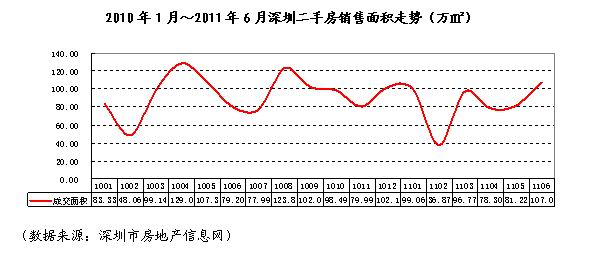

受春节影响,2011年2月全市三级市场成交量下降。但相对于二级市场交易量易受宏观政策影响,三级市场对宏观调控政策的敏感性明显要弱。二手房交易量在经历小幅下降后呈现上涨趋势, 3月~5月成交面积大致稳定在100万平方米左右。5月~6月二手房交易明显增加,环比增加31.74%。

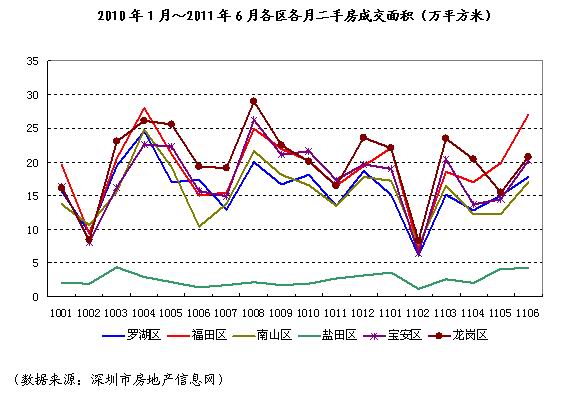

从各区二手房月成交情况看,除盐田区交易量偏低(2011年上半年月均成交2.99万平方米)以外,其余各区走势基本一致, 3月至4月成交量先升后降,4月至6月先降后升。4月以前,龙岗区交易量领跑各区,从5月开始,福田区二手房交易量超越龙岗位居首位。

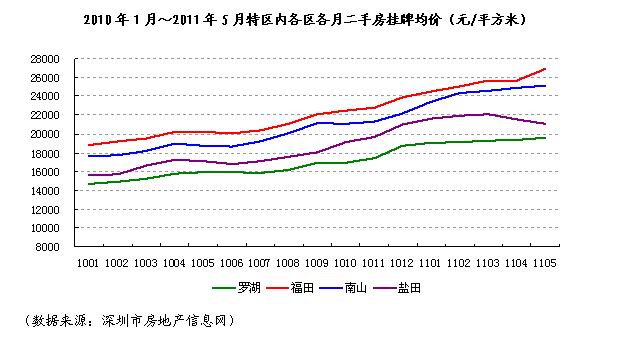

与二手房交易量走势相同,三级市场价格走势对宏观调控的敏感性要滞后于新房市场。2011年4月-5月,特区内各区二手房挂牌均价大致稳定,以福田区挂牌均价最高,罗湖区挂牌均价最低。其中盐田区挂牌均价走势下跌,其他区均有上升趋势。

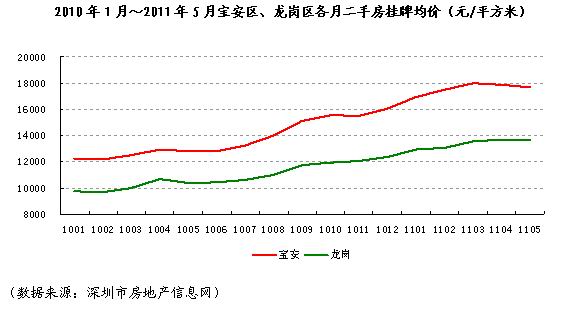

宝安、龙岗二区二手住宅挂牌均价与特区内各区保持相对一致的走势。2011年5月,宝安区挂牌均价环比下跌,而龙岗区以其价格优势保持均价平稳。