一、 批准预售总量

2011年3~4月,深圳市共有11个项目取得预售许可证,新增商品房39.2万平方米,同比减少39.24%;其中商品住宅新增面积37.1万平方米,同比下降38.5%,商业用房新增面积2.1万平方米,同比减少51%。

新增商品住宅套均面积88.78平方米,其中有5个项目套均面积在80~90平方米之间,此外另有2个项目套均面积在100平方米以上,分别为星河时代花园(套均面积104.64平方米)、十二橡树庄园(二期)(套均面积193.7平方米)。

从各类型商品房批准预售面积比重看,年初深圳入市新商品房以住宅为主,占比95%,没有新写字楼项目入市。

二、 商品住宅新增供应

1、深圳近年商品住宅新增供应

自1998年以来,深圳房地产市场进入发展繁荣期,1999年,深圳商品住宅年批准预售面积为538.77万平方米,随后逐年上升,2002年批准预售面积达最大值,为961.42万平方米,同比上升48.56%;2003年至2006年,批准预售面积小幅波动,但基本保持稳定;2008年以来,受房价持续快速上涨的影响,房地产市场进入调整期,期间,宏观调控政策频繁出台、调控力度的不断加强,投资及投机性需求大幅萎缩,商品住宅新增供应量也随之大幅下滑,2009年、2010年同比分别减少35.08%、18.28%。

2、各月商品住宅新增供应量

2010年,深圳商品住宅新增供应量再创近十年新低,仅为2008年新增供应量的53%,月均批准预售面积为29.47万平方米,全年除9月新增供应面积达80万平方米以上外,其余各月均在50万平方米以内,其中更有7个月月新增面积不足30万平方米。2011年3~4月深圳商品住宅新增供应量与1~2月相比有所回升,环比增长约4%。

3、各区商品住宅新增供应

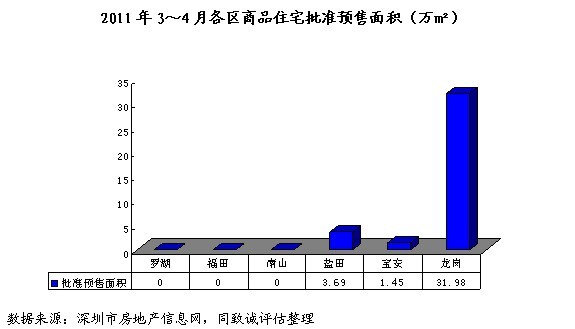

2011年3~4月,深圳新增商品住宅位于宝安、龙岗及盐田三区,主要集中在龙岗区,共包括9个新入市项目,新增商品住宅共31.98万平方米,占比86%。其中宝安、盐田区各新入市项目1个,特区内罗湖区、福田区、南山区均无新项目入市。

龙岗区新入市项目9个,分别位于其中位于龙岗区中心城、布吉街道、龙城街道、坂田街道以及坪山。其中位于龙岗区中心城黄阁坑北通道和如意路交汇处的中海康城花园、中海康城花园(二期),预售面积达15.72万平方米,共1760套。

宝安区批准预售项目为位于新安街道宝民路的腾阁,预售面积达1.45万平方米,共219套。

盐田区批准预售项目为位于东海道的东港印象家园(a区),预售面积达3.69万平方米,共443套。

三、2011年3~4月深圳新房销售

1、销售总量

2011年3~4月,深圳共成交新房4587套,成交面积39.32万平方米,同比分别下降26.36%、28.85%,整体成交均价19884元/平方米,同比下降2.98%。

2、各区新房成交量分析

2011年3~4月,特区外二区共成交商品住宅3594套,成交面积31.13万平方米,占全市比重分别为78.35%、79.17%,其中龙岗区共成交2100套,成交面积18.56万平方米,占全市比重分别为45.78%、47.2%。特区内除南山区以外,其余各区成交量均在200套以内。

数据来源:深圳市房地产信息网,同致诚评估整理

3、2010年1月~2011年4月各月商品住宅销售面积

2010年深圳市共成交一手商品住宅313.15万平方米,不到2009年成交量的五成(仅占47.43%)。2010年上半年,随着存款准备金率的上调、“4.15”新政的出台,新商品住宅交易量整体呈下降走势;经过7、8月的调整后,传统需求旺季的到来以及供应量的加大,自主性需求开始入市,新商品住宅交易量大幅攀升,此后,“限购令”、加息、提高存款准备金率等各种利空因素的叠加,再度抑制市场交易,成交量回落,2011年3~4月,成交面积不足20万平方米。

4、商品住宅销售均价

①各月商品住宅销售均价

深圳新商品住宅价格走势与成交量走势表现出一定的趋同性,另一方面受特区外成交量占全市比重的影响较为明显。2011年1-4月,宝安区和龙岗区成交量占全市比重在30.81%-44.45%。期间深圳市商品住宅均价比价稳定,维持在20000元/平方米的稳定水平。

②各区新房销售均价

2011年1~4月,深圳市新商品住宅整体均价为19884元/平方米,其中,特区外整体均价17296元/平方米,特区内整体均价为28756元/平方米。从各区来看,福田区以34150元/平方米居首,成交量较大的华嶸榕公馆、四季山水花园二期销售均价分别为31000元/平方米、35660元/平方米;其次是南山区,均价为32265元/平方米,其中成交量较大的香山里、岸芷汀兰均价分别为36000元/平方米、41000元/平方米;罗湖区在售项目较少,其中凤凰印象占全区成交量近七成,销售均价为24815元/平方米左右;盐田区目前成交量较大的项目有东港印象、海山道一号,销售均价分别为15800元/平方米、22000元/平方米,全区整体均价为19865元/平方米;宝安区有合正汇一城、第五大道、合正中央原著、金地上塘道、花样年华郡、潜龙曼海宁的销售均价都在20000元/平方米以上,全区整体均价也达到19871元/平方米;龙岗区整体均价为全市各区最低,其中成交量较大的项目如星河时代、中海康城国际、首创八意府等,销售均价18406元/平方米。

③各区各月商品住宅销售均价

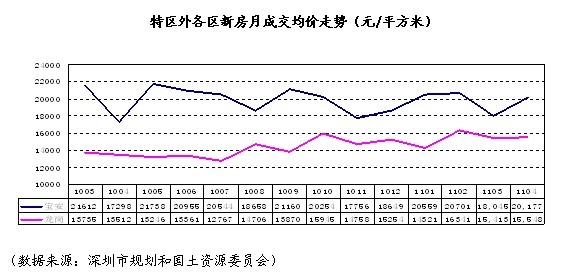

特区内各区中盐田区、罗湖区、福田区由于商品住宅成交量少,月成交均价走势受个盘成交面积比重的影响较大,波动幅度相对较大;南山销售价格走势相对平缓,其中2010年1~5月整体呈下降趋势,6月~10月稳步上涨,涨幅达到58.09%,11月~12月,连续两个月环比下跌10%左右;经过了2010年年底的低谷,2011年年初均价逐渐回升,3、4月份环比增长60%左右,均价稳定在33000元/平方米左右。

与特区内各区相比,宝安区从2010年3月-2011年4月,房价波动区域大致在2010年8月以前房价大致保持平稳,除个别月份受个盘放量的影响。龙岗区从2010年3月-2011年4月,房价在波动中小幅上涨,3~4份均价同比上涨5.38%。

5、二手商品房销售

2011年3~4月,深圳共成交二手商品房18996套,成交面积175.07万平方米,同比增长31.1%。全市新房与二手房成交面积比为1︰4.45。

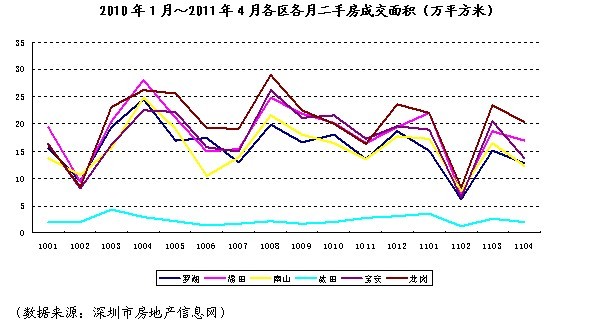

从各区来看,除盐田区成交面积较小外,其余各区二手房交易量较为接近,成交面积大致在30万平方米~40万平方米左右,占全市的比重大致在16%~25%之间。

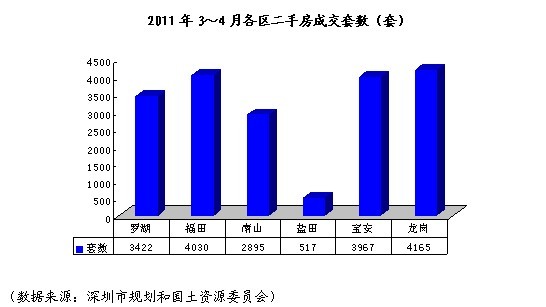

2011年3~4月,特区外二区共成交二手房8132套,占全市交易量的42.81%,其中龙岗区更是以4165套居全市各区之首;宝安区也超越了罗湖区和南山区,二手房成交套数排到了全市第三位,说明,随着特区外配套设施的日益完善、居住氛围的日趋浓厚,尤其是地铁的开通在即,二手房交易日趋活跃。

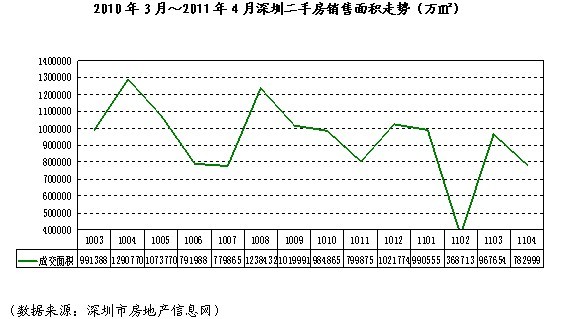

2010年,深圳市共成交二手商品房1130.66万平方米,同比减少19.14%,月均成交面积94.22万平方米,从各月成交走势看,2010年4月份的二套房贷政策和10月份的限购令对深圳市二手商品房的交易量产生较大影响。2010年9月以来,二手房月成交量除12月份以外,环比均下降,至2011年2月,受传统淡季和宏观政策的影响,仅成交36.87万平方米,是自2008年12月以来最低,2011年3~4月有一定幅度的回升,但仍低于2010年年底,同比降幅23.29%。

从二手房月成交面积情况来看,从2011年2月以来,成交量有一定的回升,2011年3~4月,环比上涨30.68%。

从各区二手房月成交情况看,除盐田区交易量偏低以外,其余各区走势与全市走势基本一致。其中龙岗区从2010年5月份开始打破了福田区长期占据各区交易量榜首传统,并且至2011年4月只有2个月(2010年10月、11月)未能蝉联。

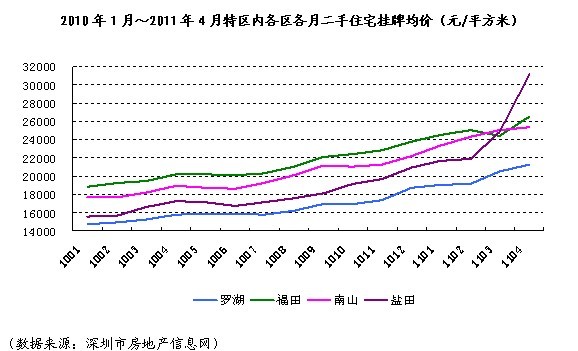

自2010年以来,特区内二手房挂牌均价一直保持上升趋势,随着国十条的出台,4月~6月价格上涨幅度有所放缓,进入第三季度,4月份出台的调控政策对楼市的影响作用逐渐消除,成交量逐步放大,二手房挂牌均价大幅上扬,各区代表性楼盘挂牌均价多呈上升态势。2011年3~4月,特区内除盐田外,各区二手房挂牌均价环比涨幅主要在10%以内,盐田区由于成交量偏低,挂牌均价会受到个别挂牌价的影响,涨幅偏高。

对于特区外,由于宝安区的二手房楼市主要集中在宝安中心区和龙华,这两个区的价格走势直接决定全区的价格走势,使得宝安区受二手住宅挂牌均价受宏观调控政策影响更为明显, 2011年4月,均价达18050元/平方米,同比增加39.37%,相对于宝安区,龙岗区对宏观政策的敏感度稍低,到4月,挂牌均价达13256元/平方米,同比上升24.18%。