一、整体经济运行情况

1-10月累计,全市规模以上工业(以下口径相同)完成工业增加值2687.55亿元,比上年同期增长18.5%;完成工业总产值12062.71亿元,增长22.2%。工业生产的基本情况是:

1.1、轻工业生产加快,重工业生产略为放缓。1-10月累计,规模以上轻工业完成总产值5856.07亿元,增长25.4%,增幅比1-9月提高了0.8个百分点;重工业完成总产值6206.64亿元,增长19.3%,增幅比1-9月下降0.7个百分点。

1.2、传统产业生产增长较快。1-10月累计,传统产业完成工业总产值6708.60亿元,增长24.4%,其中家电制造业完成工业总产值1802.34亿元,增长43.8%。先进制造业完成总产值3660.25亿元,增长16.3%。高技术制造业完成总产值664.75亿元,增长9.0%。

1.3、工业品出口交货值持续上升。1-10月累计,全市工业实现工业品出口交货值1836.29亿元,增长28.1%,增幅比上半年提高4.0个百分点、比1-9月提高了2.3个百分点。

2固定资产投资保持两位数增长。1-10月累计,全市全社会固定资产完成投资1397.13亿元,比上年同期增长16.7%。

2.1、城镇投资增长加快。全市城镇投资完成780.99亿元,增长36.9%,增幅比上月上升2.7个百分点;农村投资完成616.14亿元,下降1.6%。

2.2、第三产业投资保持较快增长。全社会固定资产完成投资中,第二产业完成投资491.81亿元,增长3.8%;第三产业投资在房地产业,水利、环境和公共设施管理业及交通运输、仓储及邮政业及的强力拉动下完成投资899.97亿元,增长25.3%。

2.3、房地产开发投资保持较快增长,商品房销售有所好转。全市房地产开发投资完成投资391.49亿元,增长45.9%,增幅比上月上升1.6个百分点。全市商品房销售额482.29亿元,增长18.9%;商品房销售面积660.68万平方米,增长2.5%。

3.消费市场保持畅旺。1-10月累计,全市实现社会消费品零售总额1375.96亿元,比上年同期增长19.3%。消费市场的主要特点:

3.1、城乡市场消费品零售同步增长。1-10月累计,城镇实现零售额871.84亿元,增长19.4%;乡村零售额504.11亿元,增长19.1%。

3.2、批发零售贸易业零售稳步增长。1-10月累计,全市批发零售贸易业零售额为1183.83亿元,增长20%,占全市社会消费品零售总额的86%,拉动社会消费品零售总额增长上升17.1个百分点,增长贡献率为88.8%。

3.3、大类商品零售持续快速增长。从限额以上批发零售企业商品销售类值统计看,1-10月累计,日用品商品类,家用电器和音像器材类,通讯器材类等零售保持增长势头,分别增长20.9%、22.9%和44.8%,均保持较高的增速;汽车类商品零售持续快速增长,累计实现零售额195.23亿元,增长45.5%,占全市零售额的14.2%。

3.4、住宿和餐饮业零售加快增长。1-10月累计,全市住宿和餐饮业实现零售额192.13亿元,增长15%,累计比上月上升0.7个百分点。

4.财政、金融形势稳定。1-10月累计,全市地方财政一般预算收入239.47亿元,比上年同期增长19.73 %,财政一般预算支出254.77 亿元,增长30.11%。10月末,全市金融机构本外币存款余额8073.28亿元,比年初增长12.0%,其中,城乡居民储蓄存款余额4282.45亿元,比年初增长8.6%,贷款余额4799.22亿元,比年初增长17.0%。

5.居民消费价格持续上涨。1-10月累计,全市居民消费价格总水平同比上涨3.1%,涨幅比1-9月累计扩大0.1个百分点。其中,食品类价格上涨5.9%,医疗保健及个人用品类价格上涨5.8%,居住类价格上涨5.1%,烟酒及用品类价格上涨2.3%,衣着类价格上涨1.8%,家庭设备用品及维修服务类价格下降0.6%,交通及通信类下降0.7%,娱乐教育文化用品及服务类价格下降0.8%。

二、土地市场情况

从图可知,2010年1~11月佛山市商住用地供应面积,与2009年相比,已大幅减少;2010年,供应面积最低的为2月份,其次为10月,而4月份为最低,由于4月份,政策的出台,使得房地产开发商有所放慢那地的速度,整体成交不多。

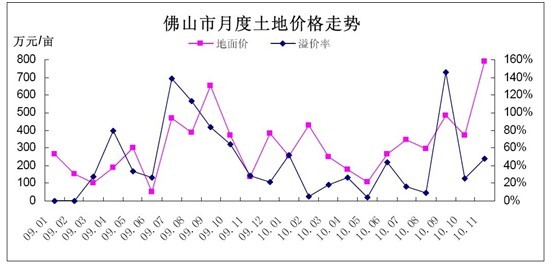

从图中可看出,2010年上半年佛山市土地价格的地面价呈现下降趋势,但下半年,土地价格逆市而上,房地产政策越紧,价格出现曲线上升,11月份达到最高。而9、10月份,土地的溢价率飚升,说明土地需求大于供应,开发商对于土地的溢价已做好心理准备,拍卖成交价的逐创新高。

其中,11月份,创鸿地产以楼面地价7266元/㎡夺得南海桂城街道58街区商住地块,成为新一轮佛山单价地王。整体而言,开发商再次追求土地的需求,使得地面价飚升。

三、住宅商品房市场情况

(一)、整体情况

2010年,佛山市新建住宅成交均价最高为4月份的7896元/㎡,最低为2月份的6507.42元/㎡,两者相差1389元/㎡;而11个月份中,除了2、3月份均价位于7000元/㎡以下,其它月份都超过了7000元/㎡。

成交量方面,11月份达到最高,为108.13万㎡,3月份则为最低,为42.85万㎡。由于3月份是新年假期之后,成交量相对减少。4月份为新政出台之时期,而成交量的增加,是因为购房者为赶上政策优惠的尾班车,促进了成交量的活跃。同时,购房者次于考虑价格的问题,担心政策出台后,价格不知何时降价,以及首期付款及利息的提高,这都会造成购房者数量的大减,因此许多购房者都急于购房。自7月份开始,成交量呈现上升直线上升,11月份达到最高。

(二)、禅城区房地产市场状况

2010年1~11月禅城区新建住宅成交均价达到9830元/㎡,而2009年1~12月成交均价为7863.68元/㎡,增幅达到25%;其中,4月份均价达到最高,为11607元/㎡,其次为11月份,达到10718元/㎡,唯独7月份均价最低,为8783元/㎡,其余月份均价均超过9000元/㎡;成交面积方面,2010年1~11月成交达到92.1万㎡,去年1~12为134.81万㎡,同比降幅为31.7%;整体而言,形成一种量跌价升的局面。

(三)、南海区房地产市场状况

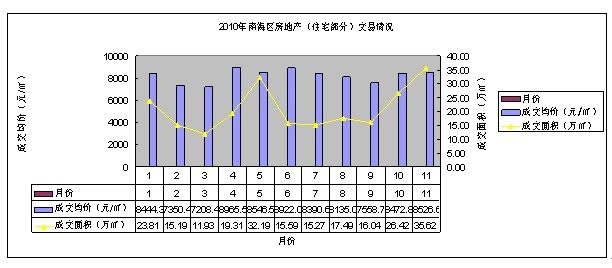

2010年1~11月南海区新建住宅成交均价达到8325元/㎡,而2009年1~12月成交均价为6432.22元/㎡,增幅达到29%;其中,4月份均价达到最高,为8965元/㎡,其次为6月份,达到8922元/㎡,3月份均价最低,为7208元/㎡,除了2、3、9三个月份,均价低于8000元/㎡,其余月份均价均超过8000元/㎡;成交面积方面,2010年1~11月成交达到228.86万㎡,去年1~12为369.54万㎡,同比降幅为38%;整体而言,形成一种量跌价升的局面。

(四)顺德区房地产市场状况

2010年1~11月顺德区新建住宅成交均价达到6245元/㎡,而2009年1~12月成交均价为5095.76元/㎡,增幅达到23%;其中,8月份均价达到最高,为6706元/㎡,其次为9月份,达到6573元/㎡,2月份均价最低,为5613元/㎡,除了1、2月份,均价低于6000元/㎡,其余月份均价均超过6000元/㎡;成交面积方面,2010年1~11月成交达到255.82万㎡,去年1~12为315.26万㎡,同比降幅为19%;整体而言,顺德在价格方面保持比较平稳的态势。

(五)高明区房地产市场状况

2010年1~11月高明区新建住宅成交均价达到5586元/㎡,而2009年1~12月成交均价为3672.62元/㎡,增幅达到52%;其中,1月份均价达到最高,为6944元/㎡,其次为5月份,达到6174元/㎡,10月份均价最低,为4510元/㎡,除了3、4、6、10月份,均价低于5000元/㎡,其余月份均价均超过5000元/㎡;成交面积方面,2010年1~11月成交达到44.28万㎡,去年1~12为66.51万㎡,同比降幅为33%;整体而言,高明在价格方面浮动比较大。

(六)三水区房地产市场状况

2010年1~11月三水区新建住宅成交均价达到5830元/㎡,而2009年1~12月成交均价为4653.62元/㎡,增幅达到25%;其中,11月份均价达到最高,为7373元/㎡,其次为9月份,达到6397元/㎡,3月份均价最低,为4662元/㎡,除了3月份,均价低于5000元/㎡,其余月份均价均超过5000元/㎡;成交面积方面,2010年1~11月成交达到59.3万㎡,去年1~12为82.48万㎡,同比降幅为28%;整体而言,三水区在价格方面已上升到新的台阶。

(七)佛山五区均价对比状况

2010年1~11月,禅城区一手住宅均价位于五区之首,达到9830元/㎡,桂城以8325元/㎡位居第二,顺德区以6245元/㎡的平稳态势排行第三,高明区与三水均价都达到5000多,高明区整体均价波动较大。

一是由于11月份,广佛地铁的开通,二是国家等多种收紧政策的影响,三是禅城的楼盘都以高端楼盘为主,禅城区11月份的均价再次突破10000元大关。而南海区管辖范围大,受地铁影响的街道主要为桂城、黄岐、大沥等,其它镇区受地铁影响不大,而其它镇区所推的楼盘均价大部分为5000左右,所以整体上均价赶不上禅城区。顺德区主要高端楼盘位于大良,乐从则受禅城区辐射影响,兼且乐从本地三大市场强硬的经济支持,使得乐从高端楼盘的均价直逼大良的均价,其它镇区的楼盘都都一定程度的增幅,如伦教万科沁园、陈村万科缤纷四季等高端楼盘的开盘热销,使得镇街楼价再度升温。但顺德受地铁影响不大,所以1~11月份整体均价水平波幅不大。高明区则因碧桂园的大力支撑,其它楼盘亦顺风涨价,但每逢政策的出台,高明区的房价就有所回落。三水区的均价,因云东海片区的大力发展,使得整体的房价再上一个新层次。11月份,备案数据中可见11月成交数比10月下降不少,跌幅为25%,当中有部分数据来自九月末推售的东海蓝湾、三水奥林匹克花园、三水雅居乐及御江南延迟反应,把本应更大的差距拉近了。另外,本月时代城2期开售,中小户型受不少买家追捧,在备案数上也得到一定反映。成交均价达7200元/㎡以上,也是10月份大量别墅及中高端洋房成交的延缓反映。