一、2010年1~12月深圳招拍挂土地新增供应

2010年1~12月,深圳共推出土地(招拍挂)94宗,总用地面积492.48万平方米,记容积率面积为929.17万平方米。

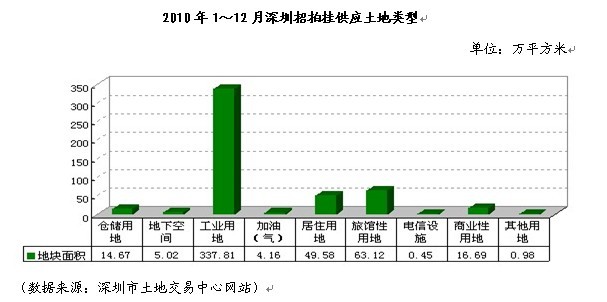

从交易方式看,94宗新增供应土地中有6宗是以拍卖方式成交的,其余的全为挂牌方式出让,从交易类型看,2010年仅有1块土地通过企业转让交易的,其余全为政府出让,从用地类型看,主要有工业用地、居住用地、旅游性用地(包括旅游度假及旅游业用地)、仓储用地、加油(气)站用地(包括公共加油(气)站和国防加油站用地)、商业性用地(包括商业服务业设施用地、商业性办公用地、商业性公共设施用地及商业用地)、地下空间(包括地下车库和社会停车场),其中工业用地共成交48宗,总用地面积337.81万平方米,占总新增供应面积的68.59%,商业性用地、加油气站用地各成交12宗,分别占比3.39%、0.84%,居住用地共成交7宗,成交面积49.58万平方米,其他用地包括酒店用地和机场用地,各成交一宗,用地面积分别为5536.51平方米、4288平方米。

从新增用地分布区域看,主要集中在特区外,共成交61宗,总用地面积375.45万平方米,占全市的比重分别为64.89%、76.24%,其中龙岗区新增39宗土地,用地面积250.13万平方米,占全市比重分别为41.49%、50.79%,其中位于龙岗街道的g02113-0032土地是龙岗区新增的面积最大的一宗土地,用地面积为50.04万平方米。特区内新增土地共33宗,其中由于12月份沙头角片区六宗土地的成交,使得盐田区的成交宗数大增,为14宗,用地面积36.98万平方米,土地用途为仓储用地、工业用地、商业性服务设施用地;南山区成交11宗土地,用地面积为75.61万平方米,占特区内成交总量的64.61%,土地用途为工业用地、地下车库、商业性公共设施用地、经营性用地、居住用地、加油(气)站用地,罗湖、福田两区分别成交5宗,地块面积分别为0.83万平方米、3.60万平方米。

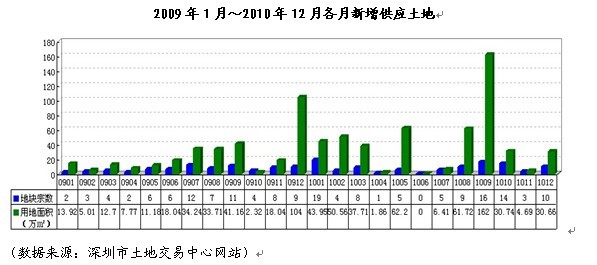

2009年6月以后,深圳明显加快了土地供应的速度,7月、8月和9月月新增土地面积在30万平方米以上,12月月新增土地面积达到108.4万平方米。2010年第一季度,虽然为传统的房地产市场淡季,但是土地市场依然较为活跃,新增供应量同比增长318.02%,之后,深圳市土地市场成交明显减速,且各月的成交量差距较大,相比较而言,9月份为成交的旺季,共新增16宗土地,较8月份环比增加77.78%,10~12月,新增土地开始回落,特别对于传统淡季的11月份,月新增面积仅4.69万平方米,12月份,深圳共新增土地10宗,新增土地面积达30.66万平方米。

二、2010年1~12月深圳招拍挂土地成交

2010年1~12月,深圳已推出的94宗土地中,已有89宗顺利成交,成交率达到94.68%。成交土地面积为480.21万平方米。流拍的5宗土地中3宗为仓储用地,均位于盐田区,另外2宗分别位于龙岗区和福田区,土地用途为工业用地、商业用地。

2010年1~12月,深圳招拍挂交易土地综合楼面地价为1526元/平方米,其中工业用地楼面地价443元/平方米,共48宗,加油(气)站用地楼面地价14393元/平方米,共12宗,其中有三宗土地交易方式为拍卖;居住用地楼面地价3244元/平方米;商业性用地楼面地价为7791元/平方米;旅馆性用地楼面地价为335元/平方米。

2010年1~12月深圳各类型用地成交楼面地价

单位:元/㎡

工业用地楼面地价为443元/平方米,主要集中在龙岗和宝安,占比95.10%,分别成交12宗、27宗,另有9宗分别位于盐田区和南山区。龙岗区工业用地地价在160~960元/平方米之间,其中坪地、坪山、宝龙工业区等位置较偏地区楼面地价在228~281元/平方米之间;布吉家电产业基地工业用地楼面地价在300元/平方米左右;上李郎家电产业基地成交楼面地价高达850~950元/平方米;坪山新区聚龙山片区楼面地价差距较大,在160~880元/平方米之间浮动。宝安区工业用地地价在220~1469元/平方米之间,其中观澜成交地块楼面地价在200~1470元/平方米之间,地价高达1469元/平顶帽地块和低至200元/平方米的地块均位于光明高新区。

2010年1~12月成功交易工业用地在出让条件中对准入产业、竞买申请人主体资格进行了一系列要求,因此大部分工业用地均按照底价成交。也有部分工业用地溢价幅度较大,如8月4日成交的位于光明高新区的工业用地,楼面地价达1469元/平方米,溢价幅度达476%;位于光明高新区、坪山新区、上李郎家电产业基地的六宗工业用地,楼面地价高达556~951元/平方米,溢价幅度达170%以上。