一、 新增供应情况

2005年以来,深圳市新增商业用房入市量整体呈下滑趋势,至2009年,全市新房入市29.04万平方米,同比下滑51.92%,创历史新低。2010年1~12月(截止到12月26日),深圳商业用房累计批准预售面积44万平方米,同比增加51.52%,是2008年全年新增供应的72.85%。

其中,11月份获批的皇庭玺园,是2010年以来新增商业用房中唯一的一个纯商业项目,获批商业面积0.96万平方米,获批商业套数46套,其他新增商业用房均为裙楼商业,体量最大的是11月份批准预售的位于宝安西乡街道的魅力时代花园,获批面积达6.9万平方米,位于龙岗布吉街道的海轩广场项目新增344套,达到2010年以来的套数最多,新增面积2.98万平方米。

1、各月批准预售面积

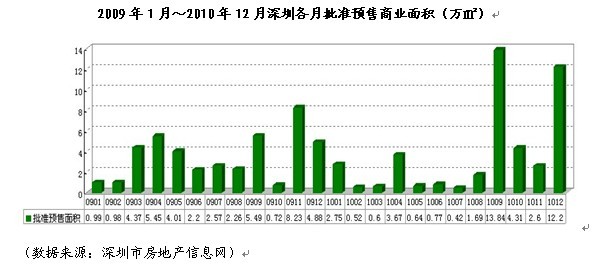

2009年深圳月均新增商业用房2.42万平方米,同比减少51.92%,供应高峰期集中在第二季度和第四季度,其中春节前后新增供应量最低,仅0.99万平方米。2010年1~3月,深圳商业用房新增供应量依然疲软,共计3.87万平方米,月均1.29万平方米,仅占去年月均预售面积的一半。4月随着入市新盘的增加,商业用房新增供应量一度大幅回升,此后5~8月,受房地产新政的影响,推盘速度明显放慢,商业用房预售面积也再度回落,9月份,随着新政的实施,新增供应量暴涨,较8月环比大增718.93%,供应项目多为住宅、商业裙带项目,10~11月,商业用房供应量逐渐回归正常,临近岁末的12月,新盘放量大增,新增供应面积达12.2万平方米,环比暴涨369.23%。

2、各区批准预售面积

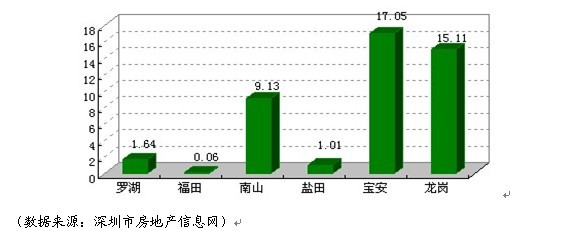

从新增商业物业分布来看,主要集中特区外,共获批准预售32.16万平方米,占全市的比重达73.09%,由于全市获批面积最大的项目魅力时代花园位于宝安区,入市面积达6.95万平方米,使得宝安区居于榜首,预售面积17.05万平方米,占比重38.75%,其中面积较大的项目还有凤凰花苑、财富港大厦、高发西岸花园,获批面积分别为1.79万平方米、1.72万平方米、1.38万平方米,其他项目面积均不足1万平方米;全市新增的54个项目中有23个位于龙岗区,使龙岗区获批量仅次于宝安区,共获面积15.11万平方米,其中位于布吉街道的海轩广场,是全市新增套数最多的项目,获批面积2.98万平方米;特区内,南山区9月份获批的太古城花园项目预售面积达5.34万平方米,占南山区新增商业用房量的58.49%,使得南山区新增供应量遥遥领先于区内其他三区;罗湖、盐田两区均有2个新增商业用房项目,获批面积分别为1.64万平方米、1.01万平方米,福田区仅有哈尔滨大厦一个项目取得批准预售许可证,是全市新增商业供应量最少的区域。

2010年1~12月各区批准预售商业面积(万㎡)

二、 销售情况

1、成交总量

2004年,深圳市成交商业用房65.01万平方米,较2003年同比增加65.13%,此后2004年~2009年,成交面积大幅下滑,至2009年,全市仅销售商业用房13.73万平方米,同比下滑23.30%,2010年1~11月,深圳共成交1625套商业用房,成交面积合计13.96万平方米,同比增长19.03%,超过2009年商业用房成交总量。

2、各月成交情况

2009年年底至今2010年年初,受银行信贷收紧的影响,深圳商业用房成交量持续低迷,2月~3月连续三个月成交面积不足10000平方米。从5月份开始,受宏观调控影响,商品住宅投资受到抑制,部分资金转向商业房地产市场,商业物业交易量开始大幅回升。6月,商业用房成交量大增,高达43099.27平方米,环比增加229.43%,达到2009年至今的最高峰,7月~9月,成交量开始回落,略低于5、6两月,各月成交面积均低于10000平方米,较六月份环比下滑83.93%。11月,商业用房成交面积1.41万平方米,较9月份环比上涨103.89%,同比上涨159.96%。

3、各行政区成交情况

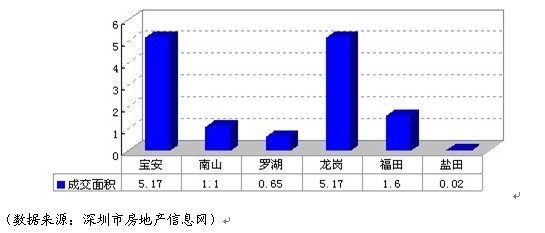

2010年1~11月,深圳成交商业物业集中在宝安、龙岗区,两区商业用房成交面积均达5.17万平方米,成交量不相上下,全市成交量最大的书香门第和排名第三的桃源居项目均位于宝安区,面积分别为23139.36平方米、8111.96平方米,共占宝安区成交总量的66.19%,使得宝安区的成交面积大幅上扬,龙岗区成交22个商业项目,项目均面积为2350平方米,面积最大的项目是位于大鹏的大鹏曼湾广场,成交面积5818.13平方米;特区内福田区受neo企业大道和东方新天地广场成交两宗大面积商铺(8800.7平方米、6547.83平方米)的影响,成交量达到1.6万平方米;特区内其他三区总共成交7个商业项目,南山区由于德意名居、德意名居的带动使成交量达到10000平方米以上,其他两区交易量较低,均不足7000平方米。

2010年1~11月各区商业用房销售面积(㎡)

4、主要项目成交情况

2010年1~11月,深圳共有45个项目在售商业物业,在住宅市场相对低迷的市场情形下刮起了一股商业投资热潮。在售商业用房项目主要为住宅裙楼,又有75.42%集中在特区外。书香门第以26139.36平方米的成交量居所有项目首位,排名二三的分别是位于福田的neo企业大道和位于宝安区的桃源居,成交面积分别达到8800.7平方米、8111.96平方米,其余项目成交面积均不足7000平方米。

2010年1~11月各在售商业物业销售面积(㎡)

行政区 | 项目名称 | 成交面积(㎡) | 成交套数(套) |

宝安 | 书香门第 | 26139.36 | 230 |

桃源居 | 8111.96 | 34 | |

富通御岭公馆 | 5229.84 | 96 | |

深物业新华城 | 3908.39 | 66 | |

中粮万福阁 | 3394.44 | 15 | |

万科金域华府 | 1995.9 | 40 | |

西津美地 | 1135.24 | 18 | |

非常公馆 | 1104.81 | 14 | |

财富港大厦 | 419.52 | 1 | |

金地梅陇镇 | 170.92 | 5 | |

熙龙湾 | 82.57 | 1 | |

翠景居 | 54.13 | 3 | |

福田 | neo企业大道 | 8800.7 | 1 |

东方新天地广场 | 6547.83 | 42 | |

七街公馆 | 574.34 | 15 | |

丰盛町地下阳光街 | 62.37 | 7 | |

龙岗 | 大鹏曼湾广场 | 5818.13 | 82 |

深业东城上邸 | 163.5 | 4 | |

万科清林径 | 355.58 | 5 | |

上品雅园 | 5426.55 | 108 | |

龙兴商业广场 | 5309.4 | 121 | |

世纪新城 | 5244.32 | 103 | |

大芬油画苑 | 5158.88 | 20 | |

华业玫瑰郡 | 3729.19 | 32 | |

3号线城市公寓 | 3346.21 | 52 | |

中海康城花园 | 2539.64 | 59 | |

大东城 | 2493.69 | 24 | |

兴苑 | 1978.58 | 52 | |

茗萃园 | 1867.75 | 24 | |

振业城 | 1696.96 | 12 | |

第五园 | 1637.56 | 25 | |

君悦龙庭 | 1624.85 | 28 | |

东方沁园 | 1403.92 | 34 | |

深业紫麟山 | 985.96 | 12 | |

i派龙城 | 299.24 | 2 | |

海语山林 | 277.93 | 5 | |

十二橡树庄园 | 218.36 | 1 | |

康达尔蝴蝶堡 | 129.58 | 3 | |

罗湖 | 金翠园 | 3977.38 | 10 |

东方颐园 | 2069.97 | 21 | |

航天晴山月名园 | 485.41 | 5 | |

南山 | 德意名居 | 4948.64 | 51 |

依云伴山 | 4222.48 | 58 | |

中海阳光玫瑰园 | 1833.05 | 33 | |

盐田 | 麓港国际 | 194.47 | 3 |

三、 商业用房三级市场挂牌

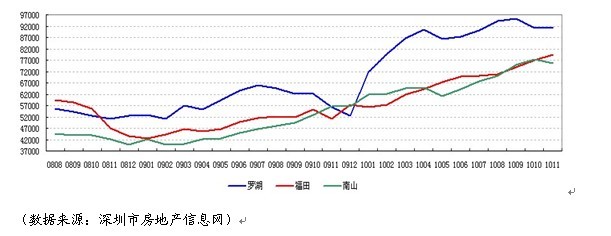

1、特区内商业用房三级市场挂牌均价

经过2009年第四季度短暂的调整后,深圳特区内三区商业用房挂牌均价在2010年1~11月份再度呈现上涨趋势,其中罗湖区增长速度要明显快于福田区和南山区,主要是受东门、人民南区域放盘量增加的影响。

2009年1月至2010年11月罗湖、福田、南山商业用房三级市场挂牌均价(元/㎡)

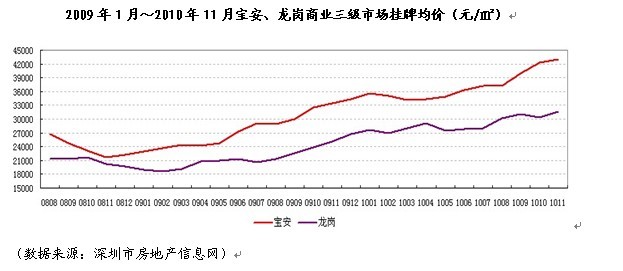

2、特区外商业用房三级市场挂牌均价

特区外二区商业用房挂牌均价走势大体保持一致,且挂牌均价明显低于特区内,宝安区均价略大于龙岗,5~11月份,两区的挂牌均价均在稳步上升