一、批准预售总量

2010年上半年,深圳共有31个项目取得批准预售,新增商品房175.24万平方米,同比减少27.23%;其中商住项目28个,新增住宅面积134.67万平方米,同比减少32.21%;办公项目(含工业办公)4个,新增面积17.94万平方米,同比增加13.54%;新增商业用房面积8.82万平方米,同比减少43.06%。

新增商品住宅项目中有18个项目套均面积在90平方米以内,占比58.06%,其中又有13个套均面积低于80平方米,占比41.94%。

2010年上半年深圳商品房批准预售面积

|

总预售面积

(万㎡) |

住宅预售面积(万㎡) |

住宅预售套数 |

住宅套均面积(㎡) |

商业用房预售面积

(万㎡) |

办公预售面积

(万㎡) |

其他

(万㎡) |

2010年上半年 |

175.24 |

134.67 |

14832 |

90.8 |

8.82 |

17.94 |

13.81 |

同比 |

-27.23% |

-32.21% |

-25.67% |

-8.80% |

-43.06% |

13.54% |

27.40% |

(数据来源:深圳市规划和国土资源委员会)

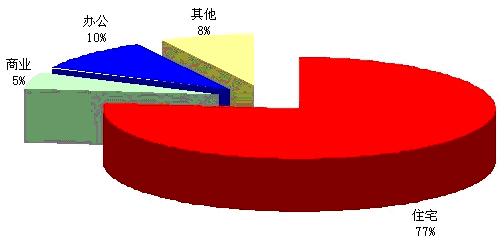

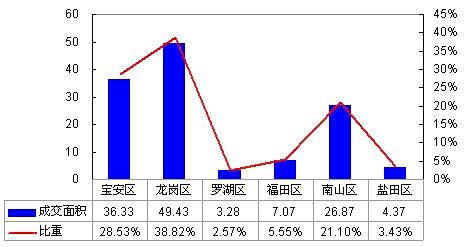

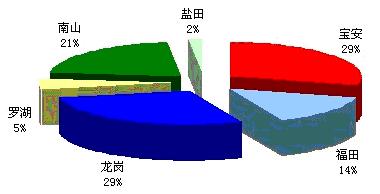

从各类型商品房批准预售面积比重看,住宅占77%,其次是写字楼(含工业办公),比重为10%,商业用房均为裙楼商业,比重仅5%。与第一季度相比,住宅比重有所下降了,其他用房面积比重有所上涨,其他用房主要是酒店、商务公寓。

2010年上半年深圳各类型商品房批准预售面积比重

(数据来源:深圳市规划和国土资源委员会)

二、商品住宅新增供应

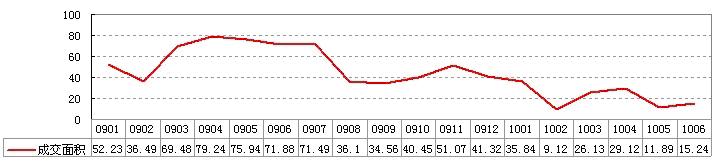

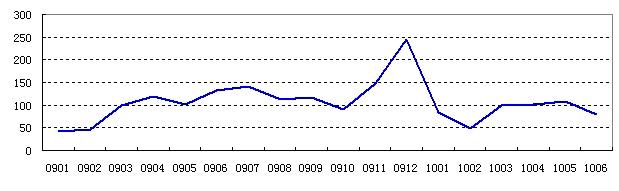

1、各月商品住宅新增供应量

2010年年初,房地产宏观调控政策趋紧,商品住宅市场需求延续了2009年下半年以来的颓势,加上春节长假的影响,商品住宅新增供应量跌入近年谷底,其中2月仅有2个小项目入市,累计可售面积不足2.5万平方米。

3月~4月,随着市场需求的回升,商品住宅新增供应量也将随之增加;4月下旬,一系列宏观调控政策的相继出台,市场转入观望,5月~6月商品住宅新增供应量大幅下滑。

2009年1月~2010年6月深圳各月商品住宅批准预售面积(万㎡)

(数据来源:深圳市规划和国土资源委员会)

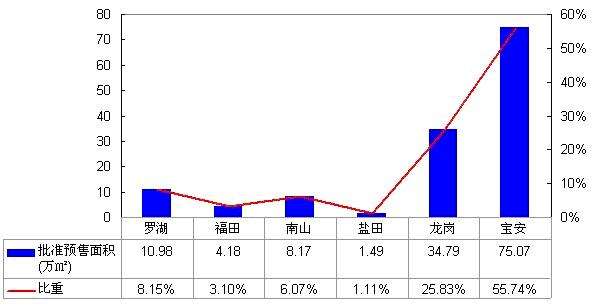

2、各区商品住宅新增供应

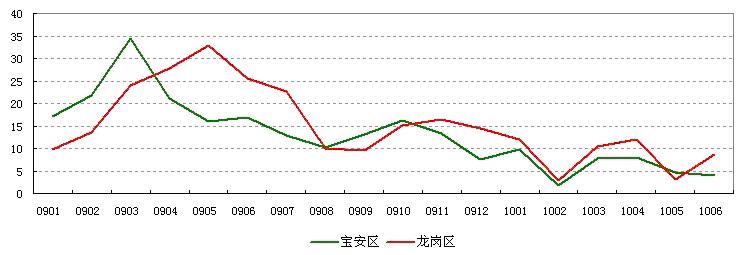

2010年上半年,深圳新增商品住宅进一步向特区外集中,上半年入市的31个新盘中7个分别在特区内、24个位于特区外。宝安、龙岗二区批准预售面积占全市的比重达到81.57%,较前四个月上升了约14个百分点。宝安区新增住宅面积达75.07万平方米,占全市五成以上,其中热点区域龙华共有5个项目取得批准预售,新增住宅35.6万平方米,高于特区内累计新增面积。

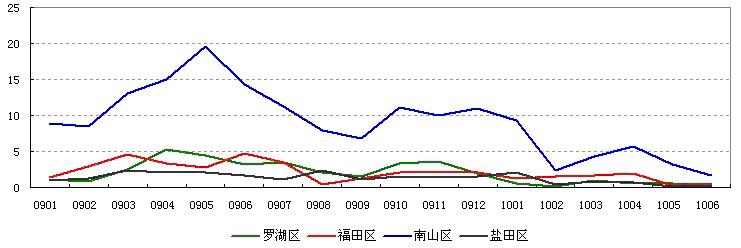

特区内新增住宅主要集中在南山区和罗湖区,两区各有3个项目入市,新增住宅面积分别为8.17万平方米、10.98万平方米,占特区内的比重分别为32.92%、44.24%。

2010年上半年各区商品住宅批准预售面积(万㎡)

(数据来源:深圳市规划和国土资源委员会)

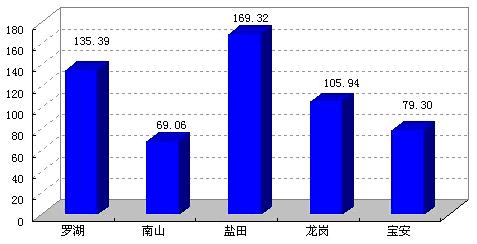

3、新增商品住宅套均面积

2010年上半年,深圳新增住宅套均面积为90.8平方米,同比下降8.8%。各区来看,盐田区、罗湖区新增项目以大户型为主,套均面积在130平方米以上;南山区以中小户型为主,套均面积不足70平方米;宝安区新增住宅套均面积虽然只有79.3平方米,但是实际销售中,多个项目采取户型组合的方式,三房、四房占据主流,如水榭春天、万科金域华府。

2010年上半年各区批准预售住宅套均面积(㎡)

(数据来源:深圳市规划和国土资源委员会)

三、2010年上半年深圳新房销售

1、销售总量

2010年上半年,深圳共成交新房15920套,成交面积143.91万平方米,不足去年成交量的四成。其中,商品住宅成交127.34万平方米,占成交总量的88.49%,与去年同期相比减少了约258万平方米。受商品住宅交易量大幅萎缩的影响,商业和写字楼投资需求上扬,上半年累计成交16.56万平方米,同比增长了24.32%。

2、剩余可售住宅

截至2010年6月30日,深圳市累计剩余可售新房31932套,可售面积355.32万平方米,比去年同期分别低12.6%、11.48%,但是与2010年第一季度末(3月31日)相比,存量略有增加(增幅分别为9.32%、1.63%)。

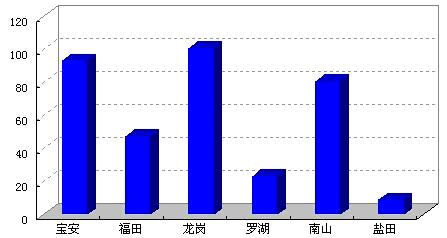

具体从各区来看,剩余可售住宅主要集中在龙岗、宝安、南山和福田四区,套数比重分别在14%~29%之间;从各区存量新房面积看,龙岗、宝安、南山三区分别为100.83万平方米、93.4万平方米、81.05万平方米。

各区剩余可售新房套数比重

各区剩余可售新房(万㎡)

(数据来源:深圳市规划和国土资源委员会)

3、商品住宅成交总量

2010年上半年,深圳累计成交商品住宅14519套,成交面积127.34万平方米,同比减少66.95%;商品住宅整体成交均价约为21044元/平方米,同比上涨了72.7%。

|

成交套数 |

成交面积(万㎡) |

成交均价(元/㎡) |

2010年上半年 |

14519 |

127.34 |

21044 |

同比 |

—— |

66.95% |

72.7% |

(数据来源:深圳市规划和国土资源委员会)

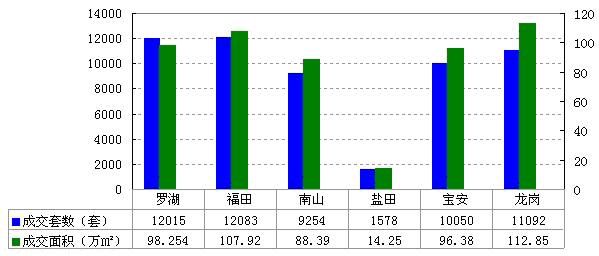

3、2010年上半年各区商品住宅成交面积

2010年上半年,深圳新房销售主要集中在龙岗、宝安和南山,三区成交量均在20万平方米以上。特区外二区共成交85.76万平方米,占比67.35%;特区内共成交41.58万平方米,占比32.65%,其中南山区占64.61%。

各区商品住宅销售套数(套)

各区商品住宅销售面积(万平方米)

(数据来源:深圳市规划和国土资源委员会)

4、2009年1月~2010年6月各月商品住宅销售面积

2010年,在经济形势逐步稳定的大环境下,国家开始加强对房地产市场的调控力度。仅上半年,存款准备金率的上调、《个人贷款管理暂行办法》及影响颇大的“4.15”新政的出台等各个调控手段层出不穷。国家从缩紧开发商的资金链、打击投机及带有投资性的买家和加大保障房力度等多方面着手,以达到调控房价的目的。受此影响,深圳新商品住宅交易量迅速下滑,5月环比减少59.17%。此后,部分开发商开始降价促销,推动了6月份成交总量的小幅回升。

2009年1月至2010年4月深圳新房销售面积走势(万㎡)

(数据来源:深圳市规划和国土资源委员会)

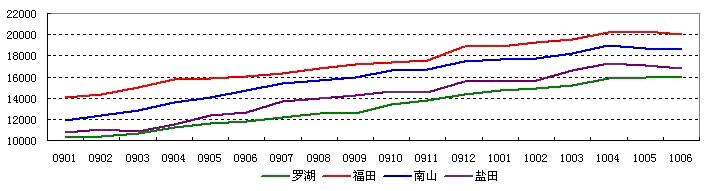

5、2009年1月至2010年6月各区新商品住宅销售走势

2010年第二季度,特区内各区除罗湖区以外,商品住宅成交量环比均大幅下跌,其中盐田区环比跌幅为71.13%。尤其是5月、6月,除南山区月成交量达10000平方米以上外,其他三区月成交面积在1000~6000平方米之间。

特区内各区新房月成交面积走势(万平方米)

(数据来源:深圳市规划和国土资源委员会)

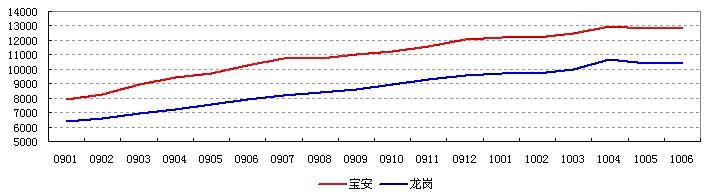

2010年上半年,特区外二区新房走势与特区内各区基本一致,不过,宝安、龙岗在经过5月交易量的大幅下跌后,部分楼盘迅速调整销售策略,通过降价促销拉动销售,其中尤以龙岗区表现更为明显。6月,龙岗区万科清林径、上品雅园成交面积均在10000平方米以上,全区累计成交8.63万平方米,环比增加174.84%。

特区外新房月成交面积走势(万平方米)

(数据来源:深圳市规划和国土资源委员会)

6、商品住宅销售均价

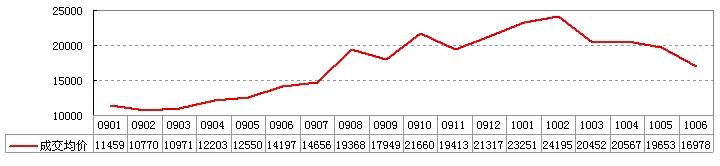

①各月商品住宅销售均价

2009年1月至2010年2月,深圳新商品住宅销售均价由11459元/平方米上涨至24195元/平方米,涨幅达到111.14%。从2010年3月开始,随着宏观调控力度的加大以及特区内成交面积比重的下滑,全市商品住宅整体成交均价开始逐月下跌,至2010年6月,跌至16978元/平方米,较2月下跌了29.83%。(特区内成交面积比重由2月的48.57%降至6月的16.8%)

2009年1月至2010年6月各月商品住宅销售均价

(数据来源:深圳市规划和国土资源委员会)

②各区新房销售均价

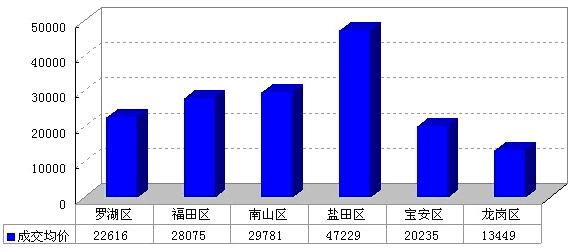

2010年上半年,深圳全市商品住宅销售均价同比上涨72.7%,各区呈齐头并进之势。其中,盐田区受东部华侨城天麓的影响(占区域成交量的三成),整体均价达47229元/平方米,同比上涨131.57%,均价及增幅均居各区之首;南山区以均价29781元/平方米次之,同比上涨89.05%,区域主要成交项目既有均价在35000元/平方米以上的十五峰、宝能太古城、鸿威海怡湾畔,也有均价为16000元/平方米的丽湾商务公寓;福田区上半年商品住宅成交主要集中在七街公馆(占区域成交量的三成),受此影响,区域成交均价为29781元/平方米,同比上涨29.53%,涨幅为各区最低;罗湖区在售项目以尾盘为主,加上兰亭国际公寓的滞销,成交主要集中在通过降价促销的佳兆业金翠园(占区域成交量的57%),其余还有多个项目均价在20000元/平方米以内,故整体成交均价为特区内最低。

特区外二区中,宝安区均价突破20000元/平方米,同比上涨72.82%,主要是受万科金域华府、熙龙湾以及观湖园的拉升影响;龙岗区主要成交项目以普通住宅为主,如上品雅苑、阳光天健城、茗萃园,振业峦山谷等,均价主要在15000元/平方米以内,故区域整体均价为13449元/平方米,同比上涨57.16%。

2010年上半年各区商品住宅销售均价(元/平方米)

(数据来源:深圳市规划和国土资源委员会)

③各区各月商品住宅销售均价

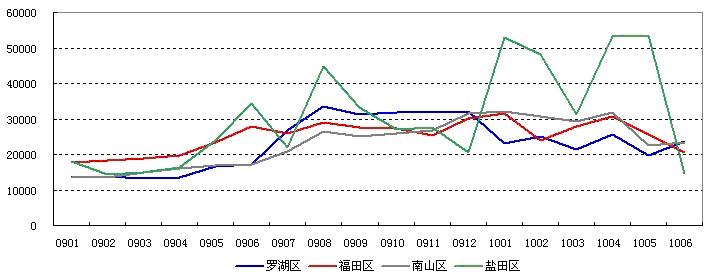

特区内各区中盐田区、罗湖区由于商品住宅成交量少,月成交均价走势受个盘成交面积比重的影响较大,因此波动幅度较大,福田和南山销售价格走势相对平缓。从“新政”后各区住宅销售价格走势看,下跌幅度较为明显,罗湖、福田、南山三区跌幅达20%以上。

特区内各区新房月成交均价走势(元/平方米)

(数据来源:深圳市规划和国土资源委员会)

2009年1月~2010年3月,特区外二区商品住宅销售均价整体上涨,其中龙岗区增长较为平稳,而宝安区虽然整体也呈上升趋势,但是自2009年下半年以来,价格波动幅度较大,究其原因,主要是受圣莫丽斯、曦城、万科金域华府、熙龙湾几个豪宅项目成交量变化的影响。2010年3月~6月,宝安、龙岗住宅均价处于调整中,虽然个别月份受个盘成交量的影响波动幅度较大,但整体呈下行趋势。

特区外新房月成交均价走势(元/平方米)

(数据来源:深圳市规划和国土资源委员会)

7、二手商品房销售

2010年上半年,深圳共成交二手商品房56072套,成交面积518.4万平方米,成交面积同比减少4.68%。全市新房与二手房成交面积比为1︰3.6

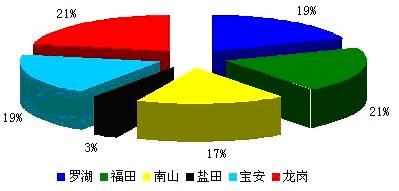

从各区来看,除盐田区外,其余各区二手房交易量较为接近,成交面积大致在88万平方米~110万平方米左右,占全市的比重大致在17%~21%左右。

各区二手房成交面积比重

(数据来源:深圳市规划和国土资源委员会)

2010年上半年,罗湖区、福田区、宝安区、龙岗区四区二手房成交套数均达到10000套以上,其中龙岗区和福田区成交面积达100万平方米。未来,随着特区外配套设施、基础设施的进一步完善,二手房交易量将更加活跃。

2010年上半年各区二手房成交套数(套)、成交面积(万㎡)

(数据来源:深圳市规划和国土资源委员会)

相对于“新政”后二级市场交易量的迅速回落,三级市场对宏观调控政策的敏感性明显要弱。二手房交易量并未出现大幅波动, 3月~5月成交面积大致稳定在100万平方米左右。直至6月,调控效果开始显现,全市二手房成交面积下跌至79.19万平方米,环比减少26.25%。

2009年1月~2010年6月深圳二手房销售面积走势(万㎡)

(数据来源:深圳市房地产信息网)

从各区二手房月成交情况看,除盐田区交易量偏低(2010年上半年月均成交2.38万平方米)以外,其余各区走势基本一致,其中3月至5月成交量大致平稳,6月开始下降。2月以前,福田区交易量领跑各区,从3月开始,龙岗区二手房凭借价格优势,交易量有超越福田区之势。

2009年1月~2010年6月各区各月二手房成交面积(万平方米)

(数据来源:深圳市房地产信息网)

与二手房交易量走势相同,三级市场价格走势同样对“新政”的敏感性要滞后于新房市场,其中特区内表现尤为明显,也说明特区内二手房抗跌性要强于特区外。2010年第二季度,特区内各区除盐田区外,其余各区二手房挂牌均价大致稳定,其中罗湖区仍然处于上升阶段,而福田区、南山区跌幅也较小。

2009年1月~2010年6月特区内各区各月二手房挂牌均价(元/平方米)

(数据来源:深圳市房地产信息网)

相对于特区内各区,宝安、龙岗二区二手住宅挂牌均价受宏观调控政策的影响更大,2010年5月,两区挂牌均价环比分别下跌1.23%、2.82%,是自2009年1月以来环比跌幅最大的一个月。

2009年1月~2010年6月宝安区、龙岗区各月二手房挂牌均价(元/平方米)

(数据来源:深圳市房地产信息网)